2023年12月13日に与党税制改正大綱が発表されました。その中から、中小企業経営に関連するテーマを抜粋して掲載します。ここでは、特例事業承継税制について、特例承継計画の延長された件についてとりあげます。少し前から延長されるという話が出ていましたので、最近は慌てて計画提出しようって人がいませんでした。なので、やっぱり延長されたのね、という感じ。

カテゴリ:R6税制改正大綱

特例事業承継税制については、「第一 令和6年度税制改正の基本的考え方」の中で賃上げ促進税制に続いて記載されています。

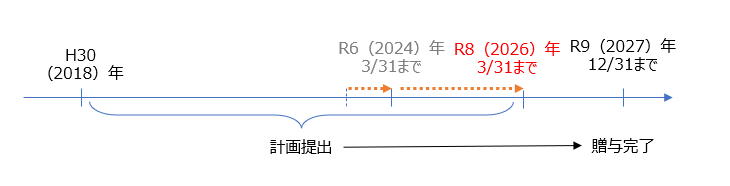

法人版事業承継税制については、平成30年1月から10年間の特例措置として、令和6年3月末までに特例承継計画の提出がなされた事業承継について抜本的拡充を行ったものである。コロナの影響が長期化したことを踏まえ、特例承継計画の提出期限を令和8年3月末まで2年延長する。この特例措置は、日本経済の基盤である中小企業の円滑な世代交代を通じた生産性向上が待ったなしの課題であるために事業承継を集中的に進める観点の下、贈与·相続時の税負担が生じない制度とするなど、極めて異例の時限措置としていることを踏まえ、令和9年12月末までの適用期限については今後とも延長を行わない。あわせて、個人版事業承継税制における個人事業承継計画の提出期限についても2年延長する。

令和6年度 与党税制改正大綱

事業承継税制を使うには、事前に特例承継計画を都道府県知事に提出し認定を受ける必要がありますが、その期限がもともと令和6年3月末に延長されていました。これをさらに令和8年3月末まで2年間延長するというものです。

また、上記特例承継計画の認定を受けたうえで、株の譲渡は令和9年12月末までの間に実施することになっています。この期限については前回令和6年3月に特例承継計画の提出期限が延長された時と同様、今回もこの期限は延期されませんでした。

個人版事業承継税制も個人事業承継計画の提出期限が、同様に2年間延長されました。

延長されたとはいえ、事業承継を進めることは事業者にとっても悪いことではありません。早めに対応していきましょう。

この記事はあくまで中小企業診断士が中小企業経営者のために役立つであろうと思われる内容について解説したもので、内容の網羅性・正確性を保証するものではなく、実際の適用にあたっては税理士や税務署にご確認いただきますようお願いします。